Bo Sandberg, boligøkonom, DI

Boligøkonom i DI: Afmatningen på boligmarkedet rammer også byggeriet

Pilen er begyndt at pege nedad på betydelige dele af boligmarkedet. Nu er spørgsmålet blot, hvor kraftig nedgangen bliver. Givet er det desværre også, at afmatningen på boligmarkedet uundgåeligt vil ramme byggeriet, fortæller boligøkonom i DI, Bo Sandberg, som kan se tre forskellige områder, hvor udviklingen på boligmarkedet smitter negativt af på den danske byggebranche.

Hvis man er til de dramatiske overskrifter og fortolkninger, vil nogen - alt efter temperament – nok kalde den kommende periode på boligmarkedet for et trafikuheld i slow motion. Som økonom vil jeg snarere kalde det en korrektion i markedet.

For inden man går alt for meget i negativt selvsving, er det dog vigtigt først at dvæle ved det historisk stærke udgangspunkt, som både dansk økonomi, boligmarkedet, bygge- og anlægsbranchen samt de fleste husholdninger i betydelig grad stadig befinder sig i.

Dansk økonomis grundform er bomstærk. Flere års stabil højkonjunktur har ført til den højeste beskæftigelse nogensinde. Vi har kernesunde offentlige finanser og i skarp modsætning til årene op til finanskrisen, er det nuværende opsving baseret på opsparing og ikke gældsætning. Nu har inflationen så bare ramt os som en forhammer, der giver mindelser om 1970´erne – men langt de fleste forbrugere og boligejere er også økonomisk godt polstrede.

Også på selve boligmarkedet er udgangspunktet stærkt. Man kan se tilbage på 4-5 år med ubrudt fremgang både i priser og handelsaktivitet – tendenser, der blot blev forstærket under corona-pandemien. Både i 2020 og 2021 steg de gennemsnitlige handelspriser med tocifrede procentsatser og 2021 bød på det største antal bolighandler nogensinde. Deri ligger da også lidt af kimen til den forestående aktivitetsnedgang - for der blev fremrykket mange bolighandler, især sommerhuse og parcelhuse, under corona-nedlukningerne.

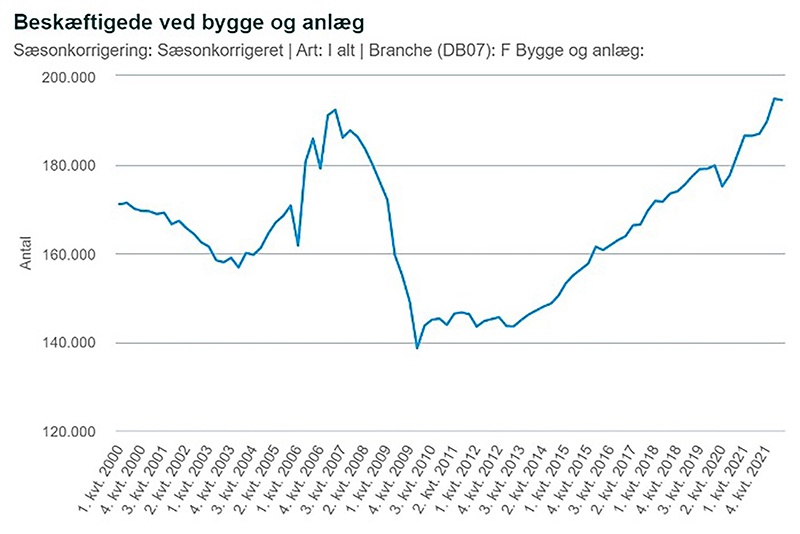

Ser vi endelig på byggeriet, er det næppe gået henover hovedet på mange, at vi i denne branche står på skuldrene af et ubrudt opsving fra 2013 til og med 2022, hvor der har været travlhed og hvor mangel på kvalificeret arbejdskraft med flere længder har været den dominerende udfordring. Med 194.900 beskæftigede i 1. kvartal 2022 nåede bygge- og anlægsbranchen ”all-time-high” og niveauet blev stort set fastholdt i 2. kvartal.

Kilde: Danmarks Statistik, www.statistikbanken.dk

Danmarks statistik

Danmarks statistik

Så når byggeriet står foran en periode med mere smalhals, moderat aktivitet, flere afskedigelser og konkurser, så hører det også her med til billedet, at det sker fra et historisk højt udgangspunkt.

Men hvis vi zoomer ind på samspillet mellem boligmarkedet og bygge- og anlægsbranchen, så er der i øjeblikket i hvert fald tre dårlige nyheder og tre forskellige påvirkningskanaler.

For det første smitter lav handelsaktivitet på boligmarkedet negativt af på renoveringsaktiviteten. Det er nemlig typisk omkring ejerskifte, at boligerne renoveres mest. Derfor har den høje handelsaktivitet i de seneste ca. fem år været garanti for en solid rugbrødsbund af renoveringsaktivitet på privatkundemarkedet. Så med udsigt til markant færre bolighandler i efteråret 2022 og i 2023, kan det ikke undgå at sende byggebeskæftigelsen nedad i takt med at de nuværende ordrebøger tømmes.

For det andet står det konjunkturfølsomme nybyggeri af boliger foran et fald. Efter at have ligget meget lavt især i 2021, er boligudbuddet af ejerboliger på markedet nu på vej op igen. Det er den banale bagside af en lavere handelsaktivitet. Det er ikke længere ”sælgers marked”, og det giver flere boliger at vælge mellem. Når samtidig der forventes et moderat prisfald på boligmarkedet, bliver de eksisterende huse relativt mere attraktive i forhold til nybyggede. Endelig har de kraftigt stigende materialepriser fordyret nybyggeriet. DI Byggeri forventer især et fald i påbegyndt etagebyggeri, men på det seneste er der også kommet meldinger fra typehusfirmaer som f.eks. Huskompagniet om en markant opbremsning i efterspørgslen efter parcelhuse.

Endelig er der for det tredje et par specifikke forhold, som vil lægge en dæmper på nybyggeriet af ejerlejligheder.

Ejerlejlighederne i København og Frederiksberg er under opturen steget relativt voldsomt i pris og derfor også mere sårbare, når markedet vender.

Det har allerede dæmpet byggeaktiviteten for projektsalg. Dertil kommer, at den kommende boligskattereform 2024 ventes at skubbe lidt til balancen, så parcelhuse i provinsen slipper relativt billigere i skat, mens ejerlejligheder i de store byer ventes at skulle betale lidt mere i skat. Der er imidlertid en skatterabat knyttet til den husstand, som bebor boligen pr. 1. januar 2024, men skifter man ejerbolig efter den dato mister man skatterabatten.

Denne kendsgerning sætter sig i markedet, hvor man må forvente lavt nybyggeri af ejerboliger i hvert fald i 2. halvår 2023 (kan næppe nå at blive indflytningsklare til 1. januar) og i 2024.

Det sure i den forbindelse er, at boligskattereformen oprindelig skulle være trådt i kraft i 2021, men blev udskudt pga. fravær af retvisende ejendomsvurderinger.

I 2021 havde skattereformen nok blot taget toppen af et glohedt boligmarked, mens den nu risikerer at gøre ondt værre i 2023-2025. Det ændrer ikke på at man politisk er nødt til at have is i maven og holde fast i det brede forlig om nye boligskatter.

Heldigvis er der også elementer, der trækker i positiv retning for bygge- og anlægsbranchen. Vores klimamålsætninger, den grønne omstilling og ønsket om uafhængighed af Putins gas, giver energirenoveringsopgaver så langt øjet rækker.

Og så længe bunden ikke går ud af arbejdsmarkedet, vil bunden heller ikke gå helt ud af boligmarkedet. Endelig er der også ved at være stigende aktivitet på anlægsmarkedet med både Femern-forbindelsen og andre projekter i infrastrukturaftalen fra 2020.

Konklusionen er, at vi vil se en nedgang i byggeaktiviteten i 2023 og 2024 – længere frem end det vil jeg være forsigtig med at spå om. Men én ting er sikkert.

Efter et par lidt mere magre år, eller i bedste fald ”mellemår”, så er de langsigtede perspektiver for byggebranchen særdeles lyse, da energirenoveringer, klimatilpasning, urbanisering og fokus på boligindretning er kommet for at blive.

DI Byggeris seneste prognose for bygge- og anlægsaktiviteten fra juni 2022 kan downloades her